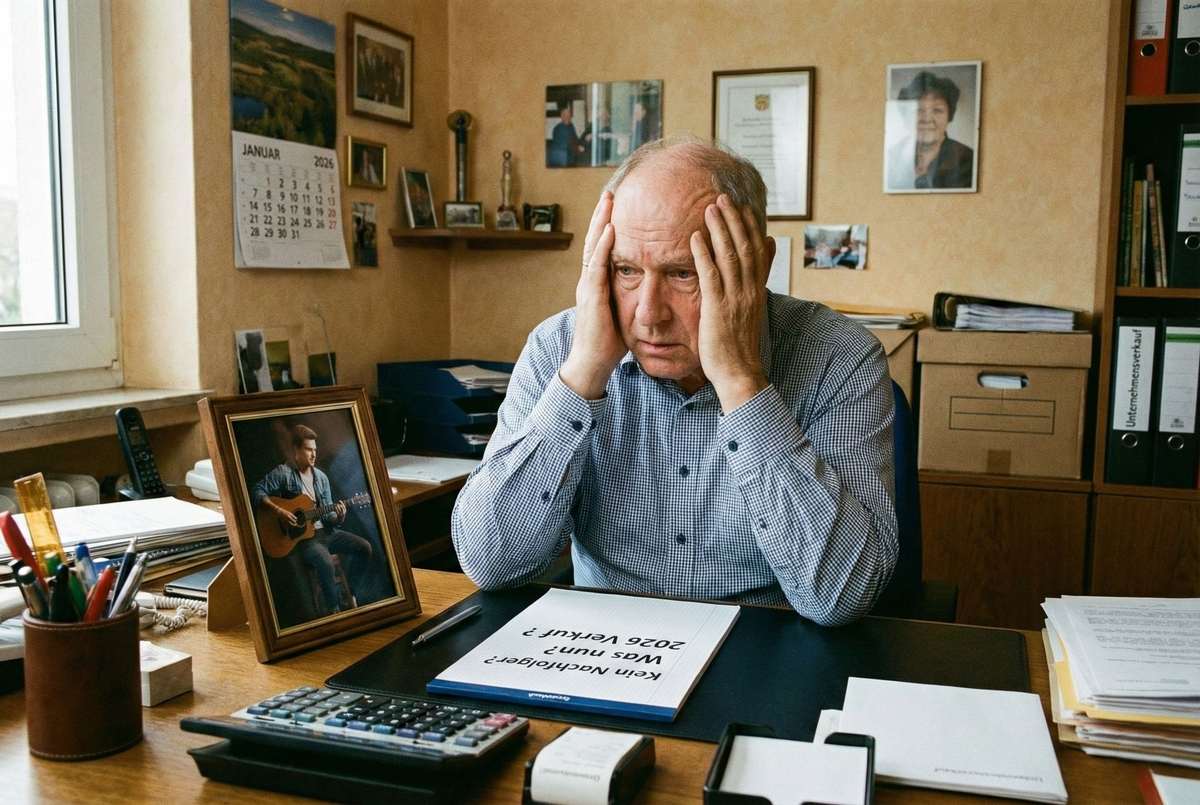

Sie sitzen am Frühstückstisch. Ihre Tochter sagt: „Papa, ich liebe dein Unternehmen – aber ich will mein eigenes Leben aufbauen. Ich gehe nach Berlin, ich gründe eine Agentur.“

Der Schock sitzt tief.

Die letzten 25 Jahre haben Sie alles dafür getan, ein Unternehmen aufzubauen, das Ihre Kinder übernehmen sollten. Und jetzt? Kein Nachfolger in der Familie.

Das ist kein Einzelfall – es ist die neue Realität des deutschen Mittelstands.

Aber hier ist die gute Nachricht: 2026 ist das beste Jahr in der letzten Dekade, um Ihr Unternehmen zu verkaufen – wenn kein Familienmitglied nachfolgt.

Warum? Weil sich der M&A-Markt fundamental verändert hat. Und wenn Sie die richtigen Spielregeln kennen, können Sie Millionen verdienen – statt Dein Unternehmen zu schließen.

Die Krise: Warum Familiennachfolge scheitert

Die Zahlen sind dramatisch.

Die DIHK-Statistik (2025): Die Nachfolgekrise

Fast 10.000 Unternehmen wandten sich 2024 an die IHKs mit der Frage: „Wer übernimmt mein Unternehmen?“

Aber nur 4.000 potenzielle Nachfolger meldeten sich.

Die Lücke: 5.620 Unternehmen ohne Lösung.

Und es wird schlimmer: 27% dieser Unternehmer ziehen eine komplette Schließung in Betracht – obwohl das Unternehmen wirtschaftlich gesund ist.

Hochgerechnet: Bis zu 250.000 Unternehmen könnten in den nächsten 10 Jahren verschwinden.

Warum wollen Kinder nicht mehr übernehmen?

Grund 1: Berufliche Freiheit Die Kinder wollen nicht in „Papa’s Fußstapfen“ treten. Sie wollen ihren eigenen Weg gehen. Gründer-Gen, nicht Verwaltungs-Gen.

Grund 2: Andere Branchen sind interessanter Ein Maschinenbauer-Papa. Die Kinder? Einer arbeitet in Tech, einer in nachhaltiger Mode. Der Mittelstands-Klassiker interessiert sie nicht.

Grund 3: Mangelnde Vorbereitung Viele Unternehmer bereden Nachfolge erst, wenn sie 60+ Jahre alt sind. Da ist es zu spät – die Kinder haben längst eigene Karrieren aufgebaut.

Grund 4: Familienspannungen „Wenn ich das Unternehmen übernehme, wird Mama immer reinfunken“, denkt sich der Sohn. Also: Nein danke.

Das ist die unbequeme Wahrheit: Familiennachfolge ist nicht mehr der Standard – es ist die Ausnahme.

Die Lösung: Externer Verkauf in 2026

Hier ist die gute Nachricht: Der Verkauf an externe Käufer – strategische Käufer oder Private Equity-Investoren – ist heute nicht „Plan B“. Es ist oft Plan A.

Und 2026 ist dafür das beste Jahr seit 2008.

Grund 1: M&A-Markt ist im Aufschwung (KPMG-Prognose 2026)

Nach einem gedrosselten 2025 erwartet der Markt 2026 einen klaren Aufschwung:

- Zahl der Transaktionen: +13% (auf der Käuferseite)

- Zahl der Verkäufe: +30% (auf der Verkäuferseite)

- Durchschnittlicher Transaktionswert: +11%

In Zahlen:

- Erwartete Transaktionen in Deutschland 2026: ~800 Deals

- Gesamtvolumen: ~38 Milliarden EUR

- Plus ausländische Käufer: +623 Deals im Ausland mit deutschem Fokus

Was bedeutet das für Sie? Es gibt mehr Käufer als je zuvor – und weniger Verkäufer konkurrieren mit Ihnen (wegen demografischen Verzögerungen).

Das ist ein Verkäufer-Markt – zum ersten Mal seit Jahren.

Grund 2: Private Equity ist hungrig auf Mittelstandsunternehmen

Die PE-Quote 2025 ist auf Allzeithoch gestiegen.

- PE-Transaktionen 2025: 40% des Gesamtvolumens

- PE zahlt durchschnittlich 13,2x EBITDA (vs. 9,5x bei Corporate Käufern)

- PE hat Rekordmengen an „dry powder“ (ungelagertes Investitionskapital): über 500 Mrd EUR in Europa

Was bedeutet das für Sie? Private Equity Fonds brauchen Unternehmen wie Ihres – stabil, profitabel, mit etabliertem Management. Sie zahlen Premium-Preise.

Und anders als viele Gründer denken: PE-Käufer sind nicht Zerstörer. Sie sind Optimierer.

Ein gutes PE-Haus:

- Erhält die Unternehmenskultur

- Investiert in Wachstum

- Behält gutes Management

- Schafft für Gründer oft eine „Rückzugs-Option“ (Advisory-Rolle, Earn-Outs, Minderheitsbeteiligung)

Grund 3: Strategische Käufer konkurrieren hart

Nicht nur PE: Auch strategische Käufer (Konkurrenten, Branchenkollegen, Holdinggesellschaften) suchen aktiv nach Übernahmezielen.

Warum? Konsolidierung ist das Spielfeld 2026.

Branchen wie Tech, Industrie, Business Services, und jetzt neu: Energy & Infrastructure (getrieben durch Dekarbonisierung) sind in Konsolidierungsphasen.

Das bedeutet: Ihr Unternehmen ist Teil einer Konsolidierungs-Welle. Der strategische Käufer zahlt nicht nur für Ihre Vermögenswerte – er zahlt für Marktanteile, Kundenbase, Technologie, Talente.

Das ist ein Synergieprämium: +10-25% über reinen Unternehmenswert.

Grund 4: Finanzierung ist wieder verfügbar

Nach dem Finanzierungs-Schock 2022-2024 (hohe Zinsen, restriktive Banken) entspannt sich der Markt wieder.

- Banken finanzieren wieder Unternehmenskäufe

- Mezzanine-Fonds treten zurück in den Markt

- Seller-Finanzierungen sind möglich (falls Sie ein Darlehen geben möchten)

Das bedeutet: Ihre Käufer haben wieder Kapital, um faire Preise zu zahlen. Sie sind nicht länger Notverkäufe-getrieben.

Die harte Realität: Nicht alle Unternehmen sind „verkaufsreif“

Aber Moment – nicht jedes Unternehmen ist für einen erfolgreichen externen Verkauf geeignet.

Die größten Probleme:

Problem 1: Gründerabhängigkeit

Das Albtraum-Szenario:

Ein Maschinenbauer, 58 Jahre alt, perfektes Geschäft. Aber: Der Gründer ist ALLES.

- Alle großen Kundenbeziehungen gehen durch ihn

- Er kennt alle technischen Prozesse

- Seine Unterschrift ist auf den wichtigsten Verträgen

- Ohne ihn läuft nichts

Ein Käufer schaut sich das an und denkt: „Wenn dieser Mann in 3 Jahren in Rente geht, bricht das Geschäft zusammen.“

Ergebnis: 30% Rabatt auf den Kaufpreis.

Die unbequeme Wahrheit: Viele Gründer haben unbewusst ein Unternehmen aufgebaut, das NUR mit ihnen funktioniert.

Problem 2: Kundenkonzentration

Ein anderer Klassiker:

Ein B2B-Dienstleister mit 8 Millionen EUR Umsatz. Aber 60% kommt von EINEM Kunden.

Ein Käufer fragt: „Was wenn dieser Großkunde morgen geht?“

Sicherheit des Käufers sinkt dramatisch. Kaufpreis sinkt ebenfalls: -20-30%.

Problem 3: Veraltete Technologie

Ein Software-Unternehmen, gegründet 2002. Die Kernprodukte laufen auf Legacy-Code, der niemand außer dem Gründer versteht.

Ein moderner Käufer weiß: „Das ist ein Tech-Debt-Problem. Wir müssen alles neu schreiben. Das kostet uns 500k EUR.“

Kaufpreis-Rabatt: -15-25%.

Problem 4: Unklare/schwache Finanzberichte

Ein Maschinenbauer mit handwerklichen Finanzprozessen:

- Jahresabschluss kommt immer 4 Monate zu spät

- Controlling ist minimal

- EBITDA-Prognosen sind nur „Daumenpeilen“

- Nebenkostenbereiche sind unklar

Ein professioneller Käufer (PE oder strategisch) schaut das an und denkt: „Das ist ein Due-Diligence-Albtraum. Wieviele versteckte Schulden gibt es hier? Ich gebe einen Rabatt.“

Kaufpreis-Rabatt: -10-20%.

Die Moral: Wer jetzt sagt „Mein Unternehmen ist bereit zum Verkauf“, liegt oft falsch.

Die Vorbereitung: Was Sie JETZT tun müssen (12 Monate vor Verkauf)

Wenn Sie ernsthaft einen externen Verkauf in 2026-2027 erwägen, müssen Sie JETZT damit anfangen, das Unternehmen zu optimieren.

Das sind nicht Einzelheiten – das sind Millionen-EUR Unterschiede.

1. Gründer-Abhängigkeit reduzieren (Months 1-12)

Das ist die KRITISCHSTE Aufgabe.

- Identifiziere alle Prozesse, die nur du kennst. Führe einen „Gründer-Audit“ durch: Wer kennt außer dir…

- Alle Kundenbeziehungen?

- Die kritischen Lieferanten?

- Die technischen Prozesse?

- Die strategischen Entscheidungsregeln?

- Dokumentiere ALLES. Standard Operating Procedures (SOPs) für alle kritischen Prozesse. Ja, das dauert. Ja, das ist unbequem. Aber es ist ein Millionen-EUR-Investment in deinen Kaufpreis.

- Übergabe-Training. Trainiere dein Management-Team, diese Prozesse zu übernehmen. Falls du dann plötzlich ausfällst, läuft das Business weiter.

- Kundengespräche with dem Management. Wichtige Kunden sollen das Management-Team kennen – nicht nur dich. Das reduziert das Risiko für den Käufer („Was wenn der Gründer geht?“).

Resultat: Statt -30% Rabatt: 0% Rabatt. Das sind 3+ Millionen EUR bei einem 10-Mio-Unternehmen.

2. Kundenkonzentration auflösen (Months 1-12)

Falls du einen Großkunden mit 40%+ Umsatzanteil hast:

- Neue Kunden akquirieren. Setze ein aggressives Vertriebsziel: „In 12 Monaten sinkt die Großkundenabhängigkeit auf unter 25%.“

- Lieferantenverträge diversifizieren. Falls 70% der Rohstoffe von einem Supplier kommen, adressiere das.

Resultat: Statt -20% Rabatt: -5% Rabatt. Das sind 1+ Million EUR bei einem 10-Mio-Unternehmen.

3. Finanzliche Transparenz aufbauen (Months 1-12)

- Hire einen CFO oder Finanzcontroller (wenn nicht vorhanden). Das ist kein Luxus – das ist eine Due-Diligence-Essenz.

- Implementiere ein sauberes Controlling-System: Monatliche EBITDA-Reports, Prognosen, Working-Capital-Tracking, Margin-Analysen.

- Jahresabschluss muss schnell fertig sein. Die Referenz sollte: „Unser Jahresabschluss ist 4 Wochen nach Geschäftsjahresende abgeschlossen“ sein – nicht 4 Monate.

Resultat: Statt -15% Rabatt für „Finanzunsicherheit“: 0% Rabatt. Das sind 1,5 Millionen EUR.

4. Management-Team aufbauen (Months 1-12)

Ein Käufer fragt: „Wer führt die GmbH, wenn der Gründer geht?“

Falls die Antwort ist: „Ähm… das sind 3 Personen, aber keiner davon ist wirklich qualifiziert“, dann sinkt der Kaufpreis.

Aufgabe:

- Stelle einen COO oder Operations Manager ein (falls nicht vorhanden)

- Stelle sicher, dass dein Management-Team auch nachher in der GmbH bleiben will (nicht nur während Verkaufsverhandlungen)

- Gib ihnen Ownership: Mitarbeiterbeteiligungen, Optionsscheine, oder Earn-Out-Beteiligungen

Resultat: Ein starkes Management-Team ist ein Preis-Faktor. Wert: +500k EUR bis +1 Mio EUR.

5. Technologie modernisieren (Months 6-12)

Falls deine IT/Tech-Stack veraltet ist:

- Quick-Wins: Modernisiere kritische Systeme (ERP, CRM, Produktionssysteme)

- Dokumentation: Jede Anpassung sollte dokumentiert sein

Das muss nicht perfekt sein – aber es sollte nicht „Legacy-Code-Desaster“ sein.

Resultat: -10% Rabatt für Tech-Schulden vermeiden. Das sind 1 Million EUR.

6. Due-Diligence vorbereiten (Months 3-12)

Wenn ein Käufer auftaucht, wird er eine „Due Diligence“ durchführen – eine intensive Prüfung aller wichtigen Daten.

Bereite dich vor:

- Sammle alle relevanten Dokumente:

- Verträge (Kunden, Lieferanten, Mitarbeiter)

- Versicherungen

- IP-Rechte (Patente, Marken, Designs)

- Umwelt-Compliance

- Arbeitsrecht-Compliance

- Steuererklärungen (5 Jahre)

- Löse potenzielle Probleme im Voraus: Falls es rechtliche Grauzone gibt („Ist dieses Patent wirklich unser?“), kläre es VOR den Verhandlungen.

Resultat: Schnellerer Sales-Prozess (spart Monate), höherer Kaufpreis (kein Überraschungs-Rabatt).

Die verschiedenen externen Käufer: Wer zahlt wie viel?

Nicht alle externen Käufer sind gleich. Hier ist die ehrliche Übersicht:

1. Strategische Käufer (Konkurrenten, Branchenkollegen)

Wer: Ein anderer Maschinenbauer, eine Holding-Gesellschaft, ein Branchenführer.

Was zahlen sie? 12-15x EBITDA (mit Synergieprämien oft 16-18x)

Warum so viel? Sie sehen:

- Marktanteile-Konsolidierung

- Kundenbasis-Integration

- Kostensynergien (Einkauf, Produktion, Vertrieb)

Bedingungen:

- Due Diligence ist rigoros

- Verhandlungen dauern länger (6-9 Monate)

- Warrants/Earn-Outs sind wahrscheinlich (basierend auf Kundennachfolge)

- Integration kann radikal sein

Best for: Unternehmen mit starken Marktpositionen, klaren Kostensynergien, stabilem Management.

Risiko für Verkäufer: Unternehmen wird in Buying-Struktur integriert. Das „Lebenswerk“ ist danach nicht mehr selbstständig.

2. Private Equity-Investoren

Wer: PE-Fonds (z.B. Bertelsmann-Eigentümer Carlyle, oder kleinere regionale Fonds wie Intermediate Capital Group)

Was zahlen sie? 11-13x EBITDA (mit Performance Earn-Outs oft 13-15x)

Warum unterschiedlich?

- PE sucht nicht Synergien, sondern „EBITDA-Verbesserung“

- Sie zahlen weniger als strategische Käufer, aber zahlen dafür schneller

- Sie sind bereit, für „Nicht-Perfekt“-Unternehmen einen Rabatt zu akzeptieren

Bedingungen:

- Der Gründer bleibt oft als Advisor/Consultant (Rückversicherung für PE)

- Earn-Outs sind sehr wahrscheinlich (PE motiviert das Management)

- Management-Beteiligung ist standard (MSA – Management Service Agreement)

- 5-7 Jahre später: PE macht einen „Exit“ (verkauft wieder)

Best for: Reifere Unternehmen mit etabliertem Management, aber auch „Turnaround“-Kandidaten.

Vorteil für Verkäufer: Unternehmen bleibt oft selbstständig. PE baut kein „Verwertungs-Imperium“ auf, PE optimiert das Business.

3. International Buyer (ausländische Strategische Käufer)

Wer: Europäische oder asiatische Konkurrenten, die in den deutschen Markt einsteigen wollen.

Was zahlen sie? 13-16x EBITDA (oft höher, weil „Market Entry“-Prämie)

Wichtiger Trend 2026: Asiatische Käufer (besonders aus China, Südkorea, Japan) suchen gezielt deutsche Hidden Champions.

Warum zahlen sie Premium?

- Sie wollen Markteintritt + Brand

- Technologie-Transfer oft wertvoll

- Regulatorisches „deutschen Stamp of Approval“

Bedingungen:

- Due Diligence ist MEGA-rigoros (Kapitalströme, IP, US-Sanktionen-Compliance)

- Transaktionen dauern länger (8-12 Monate)

- Integration oft in asiatische Struktur

Risiko für Verkäufer: Due Diligence kann sehr tiefgrabend sein („Gibt es versteckte Umweltlasten?“). Falls ja: heftige Preisrabatte.

Die emotionale Wahrheit: „Ich liebe mein Unternehmen“ vs. „Ich will es verkaufen“

Hier ist etwas, das die meisten Unternehmer nicht aussprechen:

Es ist eine Trauer, das Unternehmen zu verkaufen.

30 Jahre Aufbau. Jede Krise überstanden. Deine Identität ist mit diesem Unternehmen verflochten.

Und jetzt: Ein fremder Käufer kommt rein.

Das ist emotional schwer – egal wie viel Geld du kriegst.

Die emotionale Wahrheit:

Ein externen Verkauf an einen „guten“ Käufer ist oft besser als:

- Ein Unternehmen in der Schublade lassen, weil Kinder es nicht wollen

- Eine Familie-Fehd anzünden („Wer erbt die Anteile?“)

- Das Unternehmen selbst zu schließen (und das Erbe zu zerstören)

Ein guter externer Käufer kann bedeuten:

- Das Unternehmen bleibt bestehen (und wächst)

- Die Mitarbeiter behalten ihre Jobs (oft mit besserer Perspektive)

- Du kriegst den fairen Preis

- Du kannst mit „Pride“ gehen („Ich habe es dem richtigen Partner übergeben“)

Ein schlechter externer Verkauf bedeutet:

- Das Unternehmen wird zerstückelt

- Mitarbeiter werden entlassen

- Dein Lebenswerk ist weg

Der Unterschied ist: Vorbereitung und richtige Käufer-Auswahl.

Die JustValued-Perspektive: Nicht alle Verkäufe sind gleich

Wir haben 500+ Unternehmens-Exits begleitet.

Hier ist, was wir gelernt haben:

Ein schlechter Verkauf ist immer das gleiche:

- Gründer sagt: „Jemand hat Interesse. Lass uns schnell abschließen.“

- Keine Vorbereitung, kein Prozess, keine Strategie

- Käufer sieht das – und drückt den Preis

- Resultat: 30% unter Markt verkauft

Ein guter Verkauf ist auch immer das gleiche:

- Gründer bereitet 12-18 Monate vor

- Das Unternehmen wird „verkaufsreif“ gemacht

- Mehrere qualifizierte Käufer im Bieterverfahren

- Resultat: +25-35% über „Quick-Sale“-Preis

Die Investition in Vorbereitung zahlt sich 5-10x aus.

Dein Schritt-für-Schritt Aktionsplan für 2026

Monat 1-2: Orientierung

- [ ] Entscheide: Willst du wirklich verkaufen? (Nicht „Irgendwann“, sondern „2026-2027“?)

- [ ] Identifiziere die 5 größten „Verkaufs-Blocker“ deines Unternehmens

- Gründerabhängigkeit?

- Kundenkonzentration?

- Finanzielle Intransparenz?

- Schwaches Management?

- Veraltete Technologie?

- [ ] Kalkuliere: „Wie viel würde ich mit einem ‚Quick Sale‘ kriegen?“ (mit -30% Rabatt)

- [ ] Kalkuliere: „Wie viel könnte ich kriegen, wenn ich 12 Monate optimiere?“ (mit +20% Aufschlag)

- [ ] Differenz = dein persönlicher finanzieller Incentive zur Vorbereitung

Monat 3-6: Vorbereitung

- [ ] Stelle einen M&A-Berater ein (optional, aber highly recommended)

- [ ] Starte Gründer-Abhängigkeit-Reduktion

- [ ] Stelle CFO/Controller ein (falls nicht vorhanden)

- [ ] Implementiere sauberes Controlling

- [ ] Starte Kundenkonzentrations-Reduktion (Vertriebsziele erhöhen)

Monat 6-12: Optimierung

- [ ] Modernisiere kritische Technologie

- [ ] Trainiere Management-Team

- [ ] Löse potenzielle Due-Diligence-Probleme

- [ ] Sammle alle Dokumente

- [ ] Führe erste „Soft“-Gespräche mit potenziellen Käufern (über Banker/Berater)

Monat 12-18: Verkauf

- [ ] Starte formales Verkaufsverfahren (Teaser + Datenraum)

- [ ] Bietergespräche

- [ ] Due Diligence

- [ ] Kaufvertrag-Verhandlung

- [ ] Closing

Die drei Optionen mit JustValued

Option A: „Ich will schnell verstehen, ob ein Verkauf 2026 realistisch ist“

→ Kostenloser Exit-Readiness-Check (60 Min)

→ Wir analysieren: Marktreife, Hauptblocker, Preis-Szenarien

→ Danach: Klare Empfehlung + Roadmap

Option B: „Mein Unternehmen ist 2026/2027 reif zum Verkauf – ich will professionelle Begleitung“

→ Sales-Prozess-Management mit JustValued

→ Wir bauen die komplette Verkaufs-Strategie

→ Wir suchen Käufer, moderieren Bieterverfahren, verhandeln Preis

→ Typisches Ergebnis: +25-35% besserer Preis als „Quick Sale“

Option C: „Ich weiß noch nicht, ob meine Kinder übernehmen – ich will alle Optionen haben“

→ Nachfolge-Strategie mit JustValued

→ Wir kalkulieren: Familie vs. MBO vs. Externer Verkauf

→ Wir zeigen, wie viel jede Option wert ist

→ Danach entscheidest du mit voller Information

Merksatz

Sie haben Ihr Unternehmen 25+ Jahre aufgebaut.

Ihre Kinder wollen es nicht.

Das ist nicht tragisch – das ist eine CHANCE.

2026 ist das beste M&A-Markt-Jahr seit 2008. PE hat Rekord-Kapital. Strategische Käufer konsolidieren. Ausländische Käufer zahlen Prämien.

Die einzige Frage ist: Verkaufen Sie richtig – oder falsch?

Richtig bedeutet:

- 12 Monate Vorbereitung

- Gründerabhängigkeit reduzieren

- Mehrere Käufer im Bieterverfahren

- +25-35% besserer Preis

- Unternehmen bleibt in guten Händen

Falsch bedeutet:

- „Schneller Verkauf“ weil es zu viel Druck gibt

- Ein einziger Käufer (keine Konkurrenz, kein Druck)

- 30-40% Rabatt

- Unternehmen wird zerstückelt

Investiert 12 Monate in Vorbereitung, und Sie verdienen 2-3 Millionen EUR mehr.

Das ist die einfache Mathematik.

Kontakt JustValued

Sie sitzen am Scheideweg: Familie? MBO? Externer Verkauf?

Wir helfen Ihnen, die richtige Entscheidung zu treffen – und sie optimal umzusetzen.

Ihr Ansprechpartner bei JustValued: Wir haben 50+ Exits begleitet. Wir wissen, wo die Millionen-Unterschiede sind.

Lassen Sie uns gemeinsam Ihre Nachfolge-Strategie planen.

Die Chancen waren nie besser als jetzt.