Sie haben ein ernsthafter Käufer für Ihr Unternehmen gefunden. Die Verhandlungen laufen. Und dann sagt er einen Satz, der alles verändern kann:

„Wollen wir das als Share Deal oder Asset Deal strukturieren?“

Wenn Sie nicht schnell antworten können, sind Sie im Nachteil. Denn die Wahl zwischen Asset Deal und Share Deal kostet Sie oder den Käufer bis zu 25% des Kaufpreises – je nach Ausgestaltung.

Dieser Beitrag erklärt Ihnen beide Strukturen, damit Sie intelligenter verhandeln können. Und damit Sie nach dem Verkauf nicht denken: „Das hätte ich besser wissen sollen.“

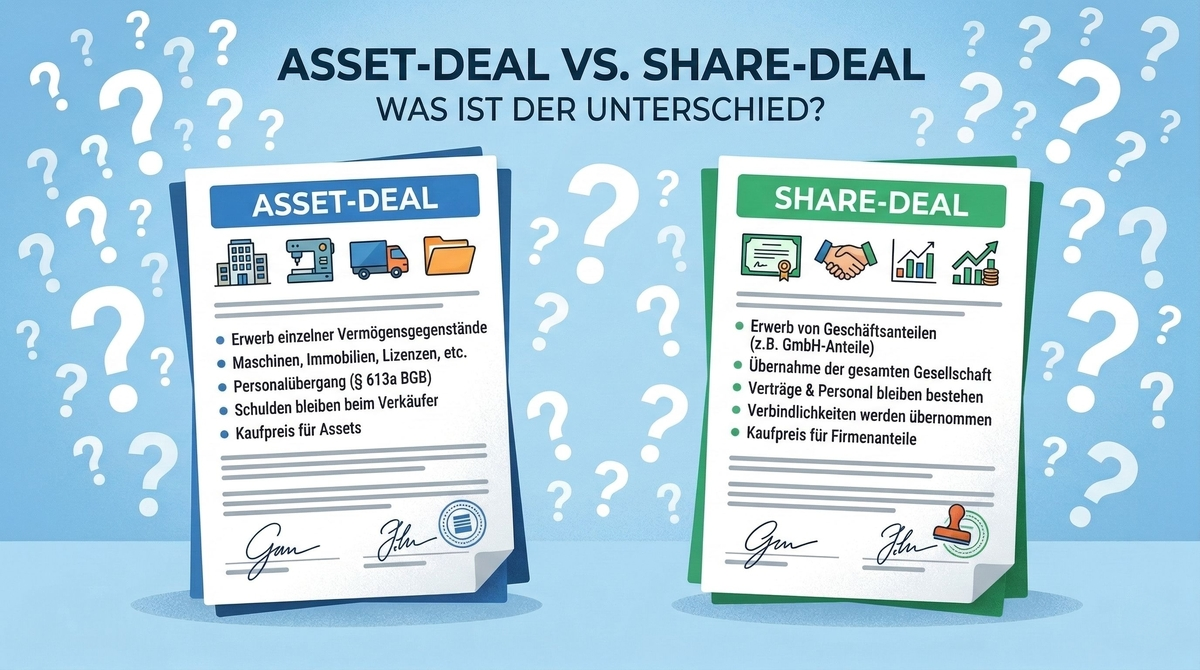

Die Basis: Was ist der Unterschied?

Share Deal: Sie verkaufen die Gesellschaft

Beim Share Deal verkaufen Sie nicht das Unternehmen – Sie verkaufen die Gesellschaft selbst.

Das klingt abstrakt. Konkret bedeutet es:

Sie haben eine GmbH mit dem Namen „Müller Maschinenbau GmbH“.

Beim Share Deal sagt Ihr Käufer: „Ich kaufe dir alle Anteile deiner GmbH. Ich werde neuer Eigentümer der Gesellschaft.“

Das Ergebnis:

- ✅ Die Gesellschaft bleibt bestehen (mit gleichem Namen, gleichem Register)

- ✅ Der Käufer erbt alle Vermögenswerte (Maschinen, Immobilien, Patente, Verträge)

- ✅ Der Käufer erbt auch alle Verbindlichkeiten (Schulden, Haftungen, Risiken)

- ✅ Alle Mitarbeiterverträge bleiben bestehen (keine Kündigung nötig)

- ✅ Alle Kundenverträge bleiben bestehen (keine neuen Verträge nötig)

Die Philosophie: Der Käufer kauft eine funktionierende Maschine „wie sie steht und liegt“ – mit allem Guten und allem Schlechten.

Asset Deal: Sie verkaufen die Vermögenswerte

Beim Asset Deal verkaufen Sie nicht die Gesellschaft – Sie verkaufen einzelne Vermögenswerte.

Das konkrete Beispiel:

Sie haben die gleiche GmbH „Müller Maschinenbau GmbH“.

Beim Asset Deal sagt Ihr Käufer: „Ich möchte nicht die ganze GmbH kaufen. Ich kaufe dir:“

- Die Produktionsmaschinen

- Die Patente und Markenrechte

- Die Kundenverträge

- Die Mitarbeiter (einzeln übernommen)

- Das Lagerbestandsverzeichnis

Zurück bleibt: Ihre alte GmbH-Hülle – leer oder nur noch mit wenigen Verbindlichkeiten.

Das Ergebnis:

- ✅ Sie behalten die Gesellschaft (jetzt leer oder mit Altlasten)

- ❌ Der Käufer übernimmt nur die Assets, die er wirklich braucht

- ❌ Verbindlichkeiten bleiben bei der Verkäufer-GmbH (es sei denn, anders vereinbart)

- ❌ Mitarbeiter müssen neu eingestellt werden (kein automatischer Übergang)

- ❌ Kundenverträge müssen oft neu abgeschlossen werden (wenn nicht in den Assets enthalten)

Die Philosophie: Der Käufer kauft nur das, was er will. Der Verkäufer beräumt auf.

Die Realität: Wer bevorzugt was und warum?

Hier ist die unbequeme Wahrheit: Asset Deal und Share Deal haben entgegengesetzte Interessen.

Verkäufer-Perspektive: „Bitte Share Deal!“

Aus Verkäufer-Sicht ist der Share Deal fast immer besser. Hier ist warum:

1. Die Steuern: Der größte Vorteil des Share Deals

Szenario: Sie verkaufen Ihre GmbH für 5 Millionen EUR Kaufpreis.

Bei einem Share Deal (Kapitalgesellschaft):

- Veräußerungsgewinn = 5 Mio EUR (abzüglich der Buchwert Ihrer Anteile)

- Körperschaftsteuer: 15%

- Solidaritätszuschlag: 5,5% auf die Körperschaftsteuer

- Teileinkünfteverfahren: Nur 5% der Steuerlast ist tatsächlich fällig (95% Steuerbefreiung)

- Effektive Steuerbelastung: ~1,5-2% des Veräußerungsgewinns

Konkret: Bei 1 Mio EUR Gewinn zahlen Sie nur ~15.000-20.000 EUR Steuern (ca. 1,5-2%)

Kaufpreis: 5.000.000 EUR

Buchwert Ihrer Anteile: 1.500.000 EUR

Veräußerungsgewinn: 3.500.000 EUR

Steuerlast (mit Teileinkünfteverfahren): ~52.500 EUR (1,5%)

Netto für Sie: 4.947.500 EUR

Bei einem Asset Deal (Kapitalgesellschaft):

- Veräußerungsgewinn ist Einkommen der GmbH

- Körperschaftsteuer: 15%

- Gewerbesteuer: ~14% (abhängig vom Hebesatz der Gemeinde, durchschnittlich)

- Keine Teileinkünfteverfahren! Volle Steuerlast

- Effektive Steuerbelastung: ~29% des Veräußerungsgewinns

Konkret: Bei 1 Mio EUR Gewinn zahlen Sie ~290.000 EUR Steuern

Kaufpreis (angenommen): 5.000.000 EUR

Veräußerungsgewinn: 3.500.000 EUR

Körperschaftsteuer (15%): 525.000 EUR

Gewerbesteuer (14%): 490.000 EUR

Steuerlast gesamt: 1.015.000 EUR

Netto für Sie: 3.985.000 EUR

Der Unterschied: 4.947.500 EUR (Share Deal) vs. 3.985.000 EUR (Asset Deal) = 962.500 EUR Unterschied!

Das sind 19,4% weniger beim Asset Deal.

Merksatz für Verkäufer: Share Deal mit GmbH = Steuersparnis von bis zu 25%.

2. Haftung und Altlasten bleiben beim Käufer

Bei einem Share Deal übernimmt der Käufer automatisch:

- Alle Altlasten (Produkthaftungsfälle aus der Vergangenheit)

- Umwelt-Kontaminationen auf dem Grundstück

- Lohnfortzahlungsrisiken (Arbeitszeitgesetzverletzungen)

- Vertragliche Verpflichtungen

- Gerichtliche Verfahren

Das ist Ihr Vorteil als Verkäufer. Sie sind aus der Verantwortung raus.

3. Weniger Verhandlungen und Verträge

Beim Share Deal bleibt die Gesellschaft bestehen. Das bedeutet:

- ✅ Kundenverträge bleiben automatisch erhalten

- ✅ Mitarbeiterverträge bleiben automatisch bestehen

- ✅ Lieferantenverträge sind nicht betroffen

- ✅ Eine Kaufvertrag pro Transaktion (Anteilskaufvertrag)

Beim Asset Deal müssen Sie einzeln aushandeln:

- Welche Verträge gehen über?

- Welche Schulden nimmt der Käufer?

- Welche Mitarbeiter werden übernommen?

Mehr Komplexität = mehr Zeit = höhere Anwaltsgebühren.

Käufer-Perspektive: „Bitte Asset Deal!“

Der Käufer hat völlig andere Interessen:

1. Steuern: Abschreibungsvorteile beim Asset Deal

Der Käufer interessiert sich nicht für die Teileinkünfteverfahren – ihn interessieren die Abschreibungen.

Beim Share Deal:

- Der Käufer kauft die GmbH mit allen Vermögenswerten

- Die alten Buchwerte der Assets gelten weiter

- Der Käufer kann die alten Abschreibungen nicht „neustart“

- Abschreibungsvolumen begrenzt

Beim Asset Deal:

- Der Käufer erwirbt die Assets zu seinen Kaufpreisen

- Er kann diese Kaufpreise sofort abschreiben (über Nutzungsdauer)

- Jeder EUR des Kaufpreises wird neu „hochfahrt“

- Enorme Steuerersparnisse für den Käufer

Zahlenbeispiel für den Käufer:

Asset Deal: Kaufpreis 5 Mio EUR für Maschinen + Immobilie + Patente

- Maschinen (Abschreibung 10%/Jahr): 3 Mio EUR → 300.000 EUR/Jahr Abschreibung

- Immobilie (Abschreibung 2%/Jahr): 1,5 Mio EUR → 30.000 EUR/Jahr Abschreibung

- Patente (Abschreibung 20%/Jahr): 0,5 Mio EUR → 100.000 EUR/Jahr Abschreibung

Gesamte Abschreibung 1. Jahr: 430.000 EUR

Steuervorteil (30% Steuersatz): 129.000 EUR!

Share Deal: Der Käufer kauft die GmbH mit den alten Buchwerten → kaum Abschreibungen möglich.

Das kostet den Käufer hundertausende von EUR über die Jahre.

2. Haftungsschutz beim Asset Deal

Beim Asset Deal übernimmt der Käufer nur die Assets, die er auswählt. Das bedeutet:

- ❌ Altlasten bleiben beim Verkäufer

- ❌ Produkthaftungsfälle aus der Vergangenheit gehen nicht über

- ❌ Umweltrisiken bleiben beim alten Eigentümer

- ✅ Der Käufer kauft ein „sauberes“ Unternehmen

Das ist eine enorme Risikoreduktion für den Käufer.

Konkret: Ein Chemieunternehmen hat 20 Jahre alte Bodenverunreinigungen. Beim Share Deal erbt der Käufer das Sanierungsrisiko (Kosten: 500.000-1 Mio EUR). Beim Asset Deal bleibt das Risiko beim Verkäufer.

Die Ausgangslage: Wer hat die bessere Verhandlungsposition?

Das klassische Verhandlungs-Szenario

Share Deal vs. Asset Deal ist eine Verhandlung über Kosten und Risiken.

Der Käufer kann diese Rechnung machen:

Share Deal-Angebot: 5.000.000 EUR

Asset Deal-Steuervorteil: +300.000 EUR (Abschreibungen/Jahr × mehrere Jahre)

Asset Deal-Haftungsschutz: +200.000 EUR (Altlast-Risiko)

Asset Deal Gegenangebot: 4.500.000 EUR

Das bedeutet: Der Käufer bietet weniger Geld, weil er Steuern spart und Risiken vermeidet.

Ihr Vorteil als Verkäufer:

- Share Deal: Höherer Kaufpreis

- Bessere Steuer-Behandlung

Ihr Vorteil als Käufer:

- Asset Deal: Niedrigerer Kaufpreis

- Steuervorteil durch Abschreibungen

- Geringeres Haftungsrisiko

Die praktische Anpassung: Der „Ausgeglichene Deal“

In der Realität einigen sich Käufer und Verkäufer oft auf einen Kompromiss:

Die Formel: Asset Deal mit erhöhtem Kaufpreis

Share Deal erwünscht von Verkäufer: 5.000.000 EUR

Abschlag für Asset Deal (Käufer): -500.000 EUR (10%)

Kompromiss-Preis: 4.500.000 EUR

ABER: Der Käufer zahlt für folgende Assets extra:

- „Kundenliste“ Goodwill: +300.000 EUR

- „Veräußerungskosten“ (Umzug etc): +100.000 EUR

Finales Asset Deal-Preis: 4.900.000 EUR

Das ist oft näher am Share Deal-Preis, aber strukturiert als Asset Deal (mit Steuervorteil für den Käufer).

Das komplizierte Detail: Betriebsübergang § 613a BGB

Es gibt einen wichtigen rechtlichen Punkt, der oft übersehen wird:

Wenn ein Asset Deal zu einem Share Deal wird

In Deutschland gibt es einen rechtlichen Begriff: Betriebsübergang (§ 613a BGB).

Das Gesetz besagt: Wenn Sie „wesentlich alle Vermögensteile“ eines Unternehmens übertragen, dann gelten automatisch die Share Deal Regeln – selbst wenn die Parteien es als Asset Deal strukturiert haben.

Konkret:

Verkäufer hat Maschinen, Immobilie, Kundenverträge, Markenrechte, Mitarbeiterliste

Asset Deal-Kaufvertrag sieht vor: Käufer übernimmt Maschinen, Kundenverträge, Markenrechte

Fehlt: Nur die Immobilie

Gericht könnte sagen: „Das sind wesentlich alle Assets. Betriebsübergang nach § 613a BGB.

Mitarbeiterverträge gehen automatisch über, Kundenverträge auch!“

Das bedeutet: Sie können nicht einfach alles „herauspicken“. Ab irgendeinem Punkt wird der Asset Deal wie ein Share Deal behandelt.

Die Seller’s Carve-Out: Die versteckte Komplexität

Es gibt eine spezielle Asset Deal-Variante, die oft übersehen wird: die Seller’s Carve-Out.

Eine Carve-Out ist, wenn der Käufer nicht die ganze Gesellschaft kauft, sondern nur einen Unternehmensteil, der aus einer größeren Struktur herausgetrennt wurde.

Beispiel:

Sie haben einen großen Maschinenbau-Konzern mit drei Geschäftsbereichen:

- Industriemaschinen

- Robotik-Lösungen

- Wartungsdienstleistungen

Ein Finanz-Investor interessiert sich nur für Geschäftsbereich 1 (Industriemaschinen).

Carve-Out-Szenario:

- Der Käufer kauft Geschäftsbereich 1

- Geschäftsbereiche 2 und 3 bleiben bei Ihnen

- Das erfordert eine komplexe Abspaltung

- Verträge müssen aufgeteilt werden

- Mitarbeiter müssen einzeln zugeordnet werden

Die Komplexität:

Problem 1: Shared Services

- Beide Geschäftsbereiche teilen sich die IT-Infrastruktur

- Die Finanzabteilung ist zentral

- Das Vertriebsteam verkauft für beide Bereiche

→ Wer geht zum Käufer? Wer bleibt bei Ihnen?

Problem 2: Verträge

- Kundenvertrag XY: „Liefert Komponenten für beide Bereiche“

- Lieferantenvertrag Z: „Beliefert alle drei Bereiche“

→ Wie wird aufgeteilt?

Problem 3: Mitarbeiter

- Der Schichtleiter arbeitet für Bereich 1 und 2

- Der Einkäufer einkauft für alle drei Bereiche

→ Wer wird wem zugeordnet?

Die Kosten einer Carve-Out:

- Anwaltsgebühren: 150.000-500.000 EUR (Vertragsaufteiler)

- Beratungskosten: 100.000-300.000 EUR (Prozess-Separation)

- IT-Kosten (Systeme aufteilen): 50.000-200.000 EUR

- Zeitaufwand: 6-12 Monate

Die Moral: Carve-Outs sind teuer und risikobehaftet. Der Käufer wird für die Komplexität einen Rabatt fordern.

Vergleichstabelle: Share Deal vs. Asset Deal

| Aspekt | Share Deal | Asset Deal |

| Was wird gekauft? | Alle Anteile der Gesellschaft | Einzelne Vermögenswerte |

| Verkäufer | Gesellschafter | Die Gesellschaft (oder Gesellschafter) |

| Gesellschaft bleibt bestehen? | Ja, mit neuem Eigentümer | Ja, aber leer oder mit Altlasten |

| VERKÄUFER-STEUERN | ||

| Teileinkünfteverfahren (GmbH)? | Ja, 5% steuerpflichtig | Nein, 100% steuerpflichtig |

| Effektive Steuerquote (GmbH) | ~1-2% | ~25-30% |

| Beispiel: 1 Mio EUR Gewinn | ~15.000 EUR Steuern | ~250.000-300.000 EUR Steuern |

| KÄUFER-STEUERN | ||

| Abschreibungsvolumen | Gering (alte Buchwerte) | Sehr hoch (neue Kaufpreise) |

| Jährliche Abschreibung | Begrenzt | Optimiert |

| Steuervorteil für Käufer | Mittel | Hoch |

| HAFTUNG | ||

| Altlasten-Risiko | Beim Käufer | Beim Verkäufer |

| Produkthaftung (alt) | Beim Käufer | Beim Verkäufer |

| Umwelt-Kontaminationen | Beim Käufer | Beim Verkäufer |

| ARBEITSRECHT | ||

| Mitarbeiter-Übergang automatisch? | Ja | Nein (individuelle Übernahme) |

| Betriebsrat muss zustimmen? | Nein | Ja (bei Betriebsübergang) |

| VERTRÄGE | ||

| Kundenverträge bleiben bestehen? | Ja | Nein (müssen neu verhandelt werden) |

| Lieferantenverträge? | Ja | Nein |

| Leasingverträge? | Ja | Nein |

| KOMPLEXITÄT | ||

| Kaufvertrag-Aufwand | Mittel | Hoch |

| Zu verhandelnde Punkte | Gering | Viele (welche Assets, welche Schulden?) |

| Due Diligence-Aufwand | Mittel | Hoch (Asset-spezifisch) |

| Dauer der Transaktion | 3-6 Monate | 6-12 Monate |

| Anwaltskosten | 10.000-30.000 EUR | 30.000-80.000 EUR |

| KAUFPREIS-VERHANDLUNG | ||

| Verkäufer-Präferenz | ✓ (höherer Preis) | ✗ (Rabatt für Steuervorteil) |

| Käufer-Präferenz | ✗ (Haftungsrisiko) | ✓ (Abschreibungen) |

| Typischer Rabatt | 0% (Basis) | -10% bis -20% |

Die kritischsten Fehler bei Asset Deals

Fehler 1: „Ich vergesse, die Altlasten zu spezifizieren“

Das Problem:

Bei einem Asset Deal sollte der Kaufvertrag explizit aufzählen, welche Schulden der Käufer übernimmt und welche nicht.

Wenn das nicht klar ist, kann es zu Streitigkeiten kommen:

Kaufvertrag sagt: „Käufer übernimmt alle Assets.“

Käufer fragt später: „Habt Ihr mir die Leasingschuld nicht gesagt?“

Verkäufer sagt: „Das war nicht im Asset Deal.“

Käufer: „Aber die Maschine ist in meiner Bilanz. Wer zahlt das Leasing?“

STREIT!

Die Lösung:

- Erstelle eine detaillierte Transferred Assets-Liste

- Erstelle eine Retained Liabilities-Liste (welche Schulden bleiben bei Ihnen)

- Zähle ausdrücklich auf: Leasingverträge, Mietverträge, Bankdarlehen, Garantien

Fehler 2: „Ich unterschätze die Kosten für die Kunden-Umstellung“

Das Problem:

Bei einem Asset Deal müssen Kundenverträge oft neu verhandelt werden. Das kostet:

- Koordinationszeit mit Käufer

- Kundenkommunikation

- Juristische Anpassung von Verträgen

- Verwaltungsaufwand

Realität: Manche Kunden sagen „Nein“ zur neuen Struktur und wollen zurück zum alten Ansprechpartner.

Die Lösung:

- Baue eine Kundenübergabe-Periode ein (3-6 Monate)

- Der Käufer (oder Sie) besuchen wichtige Kunden zusammen

- Manche Verträge können „transitional“ bleiben (Sie beliefern, Käufer rechnet ab)

Fehler 3: „Ich unterschätze Betriebsübergänge nach § 613a BGB“

Das Problem:

Wenn Sie „wesentlich alle Assets“ eines Unternehmens übertragen, kann ein Gericht sagen: „Das ist ein Betriebsübergang.“

Dann gelten automatisch die strengeren Share Deal-Regeln für Mitarbeiter:

- Kündigungsschutz für Mitarbeiter der erworbenen Sparte

- Betriebsrat-Zustimmung erforderlich

- Arbeitnehmer haben Widerspruchsrecht

Das kann den Deal verkomplizieren.

Die Lösung:

- Arbeite mit einem Arbeitsrecht-Spezialisten

- Wenn Asset Deal, dann wirklich selektiv (nicht fast alles)

- Dokumentiere, warum es NICHT als Betriebsübergang zu sehen ist

Fehler 4: „Ich verkaufe unter Wert, weil ich die Steuern unterschätze“

Das Problem:

Viele Verkäufer denken: „Asset Deal kostet den Käufer weniger Steuern, also gebe ich 10% Rabatt.“

Aber oft ist der Steuervorteil des Käufers deutlich höher als 10%.

Realität:

- Käufer spart mit Abschreibungen: 15-20% pro Jahr

- Käufer spart bei Haftung: 200.000-1 Mio EUR

- Käufer spart bei Vertragsneulauf: 50.000-150.000 EUR

Gesamtvorteil: 25-35% des Kaufpreises!

Ihr Rabatt: 10%

Sie verkaufen unter Wert!

Die Lösung:

- Berechne die echten Steuersparnis des Käufers (nicht pauschal 10%)

- Verlange einen Ausgleich: „Wenn du 20% sparst, gebe ich maximal 12% Rabatt“

- Oder: „Lass mich die Steuerersparnis über 5 Jahre zu 50% teilen“

Fehler 5: „Ich strukturiere es falsch und zahle doppelt“

Das Problem:

Bei Asset Deals mit altem Verkäufer-GmbH-Hülle bleiben alle Altlasten bei Ihnen. Das kann bedeuten:

Beispiel: Sie verkaufen die Produktionssparte als Asset Deal.

Käufer zahlt 2 Mio EUR für Maschinen, Verträge etc.

In der alten GmbH verbleiben:

- Altbestandsdarlehen: 500.000 EUR

- Gewährleistungsansprüche für alte Produkte

- Produkthaftungsrisiko: 1-2 Mio EUR

- Pensionsverpflichtungen: 300.000 EUR

Deine „leere Hülle“ ist plötzlich voller Verbindlichkeiten!

Sie verkaufen 2 Mio EUR, dürfen aber 2,5 Mio EUR Schulden zahlen.

Die Lösung:

- Vereinbare im Kaufvertrag, dass der Käufer einen Teil der Altlasten übernimmt

- Oder: Der Käufer zahlt Ihnen einen höheren Kaufpreis, mit dem Sie die Altlasten abdecken

- Oder: Strukturiere es als Share Deal der separaten Sparte (wenn möglich)

Die Entscheidungs-Matrix: Wann welche Struktur?

Für Verkäufer: Wann Share Deal sinnvoll ist

✅ Share Deal wählen, wenn:

- Sie eine GmbH oder AG haben (Teileinkünfteverfahren-Vorteil!)

- Der Käufer ein strategischer Investor ist (will die Kontinuität)

- Das Unternehmen stabil ist, mit wenigen Altlasten

- Sie schnell abschließen wollen (weniger Verhandlungen)

- Die Kundenbasis sehr wichtig ist (müssen nicht neu gewonnen werden)

- Sie ein reines Finanz-Investment sind, mit geringem Haftungsrisiko

❌ Share Deal vermeiden, wenn:

- Sie erhebliche Umwelt- oder Produkthaftungsrisiken haben

- Das Unternehmen in schwieriger Verfassung ist

- Sie viele problematische Verträge haben

Für Verkäufer: Wann Asset Deal notwendig ist

✅ Asset Deal akzeptieren (mit Preisausgleich), wenn:

- Der Käufer ein Finanzinvestor ist (will Abschreibungsvorteile)

- Sie Altlasten haben und diese loswerden wollen

- Ein Betriebsübergang nicht sinnvoll ist (Sparte wird getrennt)

- Der Käufer nur Teile des Unternehmens will

- Sie danach weitermachen wollen (mit Rest-GmbH)

❌ Asset Deal vermeiden, wenn:

- Sie dadurch deutlich mehr Steuern zahlen

- Die Kunden-Übergabe zu kompliziert wird

- Sie Schulden haben, die bei der alten Hülle bleiben

Für Käufer: Share Deal oder Asset Deal?

Share Deal bevorzugt von:

- Strategischen Käufern (Konkurrenten, Holdinggesellschaften)

- Wenn die Geschäftsbeziehungen kritisch sind

- Wenn die Zahlungsfähigkeit des Zielunternehmens hoch ist

Asset Deal bevorzugt von:

- Finanzinvestoren (PE-Firmen, Buyout-Unternehmen)

- Wenn das Zielunternehmen Altlasten/Risiken hat

- Wenn nur Teile des Unternehmens von Interesse sind

- Wenn Abschreibungsvorteile maximiert werden sollen

Die Verhandlungs-Strategie: Wie sichern Sie Ihre Position?

Schritt 1: Definiere deinen „Walk-Away-Point“

Bevor Verhandlungen beginnen, berechnen Sie:

Share Deal-Erwartung: 5.000.000 EUR

Ihre akzeptable Untergrenze: 4.500.000 EUR

Wenn Käufer Asset Deal will:

- Asset Deal mit Ihrer Untergrenze: 4.500.000 EUR (kein Rabatt!)

ODER - Asset Deal mit Rabatt: 4.300.000 EUR (akzeptabel)

ODER - Asset Deal-Preis: 4.100.000 EUR (Walk-Away!)

Das ist Ihr Anker für Verhandlungen.

Schritt 2: Quantifizieren Sie die Käufer-Vorteile

Machen Sie dem Käufer klar, wieviel er spart:

„Im Asset Deal sparst du:

- Abschreibungs-Steuervorteil: 20% pro Jahr = 60.000 EUR/Jahr für 5 Jahre = 300.000 EUR

- Altlast-Haftung vermieden: 150.000 EUR

- Schnellere Amortisation: 100.000 EUR

- Gesamt-Vorteil für dich: 550.000 EUR

Mein Rabatt bei Asset Deal: -150.000 EUR (27% von deinem Vorteil)

Neuer Preis: 4.850.000 EUR

Dein verbleibender Vorteil: 400.000 EUR“

Das zeigt: Sie kennen sich aus. Sie fragen nicht um Rabatt, sondern fordern eine Vorteilsaufteilung.

Schritt 3: Nutzen Sie „Earn-Out“ Strukturen

Eine Möglichkeit, Disagreements zu lösen: Earn-Out.

Das bedeutet: Ein Teil des Kaufpreises ist variabel und hängt von zukünftigem Erfolg ab.

Basis-Kaufpreis (Asset Deal): 4.500.000 EUR (sofort bezahlt)

Earn-Out (2 Jahre): 0-500.000 EUR (abhängig von Kundenretention, EBIT-Entwicklung)

Total möglich: 5.000.000 EUR (wenn Ziele erreicht)

Vorteil: Der Käufer ist nicht so pessimistisch (weil er auch profitiert, wenn es gut läuft), und Sie haben Upside-Potenzial.

JustValued: Die Struktur-Beratung beim Unternehmensverkauf

Hier ist die unbequeme Wahrheit:

Die Wahl zwischen Share Deal und Asset Deal ist nicht primär eine „Rechenfrage“. Es ist eine Verhandlungs- und Steuerstrategie-Frage.

Ein Käufer wird sagen: „Ich bin bereit, 5 Mio EUR zu zahlen – aber nur als Asset Deal, weil ich Abschreibungen brauche.“

Wenn Sie nicht antworten: „Okay, aber dann zahlst du mir 5,3 Mio EUR, weil du 300k EUR Steuern sparst“ – dann verlieren Sie automatisch.

Bei JustValued machen wir es anders:

✅ Struktur-Optimierung – Wir berechnen, welche Deal-Struktur für SIE optimal ist (nicht für den Käufer)

✅ Finanzielle Modellierung – Wir zeigen Ihnen, wie viel der Käufer wirklich spart (Steuern + Haftung + Vertrag-Neulauf)

✅ Verhandlungs-Strategie – Wir bereiten Sie vor, damit Sie nicht „10% Rabatt“ fragen, sondern „20% von deinem Vorteil“

✅ Hybrid-Strukturen – Wir finden Compromises (Earn-Outs, Split-Deals, Joint Ventures), die für beide Seiten optimal sind

✅ Steuer-Optimierung – Wir zeigen Alternativen auf (z.B. Share Deal mit Holdingstruktur)

Das macht oft einen Unterschied von 500k bis mehrere Millionen EUR.

Der Punkt: Es geht nicht nur um „Share oder Asset“. Es geht um intelligente Struktur-Planung im Kontext deiner gesamten Situation.

Praktische Checkliste: Bevor Sie sich einigen

Share Deal – Ihre Fragen an den Käufer

- [ ] Ist der Käufer bereit, alle Altlasten und Haftungen zu übernehmen?

- [ ] Werden alle Kundenverträge automatisch übernommen?

- [ ] Werden alle Mitarbeiterverträge nahtlos übernommen (keine Neueinstellung)?

- [ ] Wie wird die Übergangsphase strukturiert (Doppelbesetzung, Know-how-Transfer)?

- [ ] Wird die Gesellschaft weiterleben oder wird sie umstrukturiert?

- [ ] Gibt es Earn-Out-Komponenten (falls Kundenabwanderung)?

Asset Deal – Ihre Fragen an den Käufer

- [ ] Welche Assets genau werden übernommen (Maschinen, Verträge, IP, Goodwill)?

- [ ] Welche Schulden bleiben bei Ihnen (Leasingverträge, Altdarlehen)?

- [ ] Wie werden Kundenverträge übertragen (Zustimmung erforderlich)?

- [ ] Welche Mitarbeiter gehen zum Käufer, welche nicht?

- [ ] Gibt es einen § 613a BGB Betriebsübergang? (Kann zu automatischen Mitnahmen führen)

- [ ] Kaufpreisausgleich für Steuervorteil des Käufers?

- [ ] Transitionskosten (Umzug, IT-Separation, Beratung) – wer zahlt?

- [ ] Indemnifikation: Wer haftet für versteckte Schulden / Altlasten?

Finanzielle Analyse (beide Strukturen)

- [ ] Netto-Kaufpreis nach Steuern – Share vs. Asset – welcher ist wirklich besser?

- [ ] Abschreibungspotenzial für Käufer – wie viel spart er wirklich?

- [ ] Restlasten bei Ihnen – welche Schulden bleiben in der alten GmbH?

- [ ] Kosten für Struktur-Separation – wer zahlt Anwalt, Berater, IT?

- [ ] Earn-Out-Potential – wie wahrscheinlich ist es, dass Ziele erreicht werden?

Sie haben jetzt verstanden:

Share Deal ist NICHT automatisch besser als Asset Deal. Und Asset Deal ist NICHT automatisch günstiger als Share Deal.

Die beiden Strukturen haben völlig unterschiedliche Kosten und Risiken für Käufer und Verkäufer.

Die beste Struktur ist diejenige, die:

- Für Ihre Situation optimal ist (nicht für den Käufer)

- Steuern berücksichtigt (nicht ignoriert)

- Risiken fair verteilt (nicht nur beim Käufer oder nur bei Ihnen)

- Verhandelt wird (nicht akzeptiert als „Standard“)

Wenn Sie nicht fragen „Warum Asset Deal statt Share Deal?“, fragen Sie nicht genug.

Wenn der Käufer sagt „Asset Deal“, frag zurück: „Okay – aber dann zahlt mir +20% Ausgleich für deine Steuersparnis.“

Das ist nicht aggressiv. Das ist normal.

Option A: „Ich verhandle gerade über eine Struktur und brauche Sicherheit“

→ Buchen Sie ein kostenlose Struktur-Analyse mit JustValued

→ Wir modellieren beide Varianten für DEINE Situation

→ Ergebnis: Klare Empfehlung + Verhandlungs-Strategie

→ Zeitaufwand: 2-3 Stunden

Option B: „Mein Deal steht in 6-12 Monaten an – ich will es perfekt machen“

→ Strukturierungs-Beratung mit JustValued

→ Wir optimieren nicht nur Share vs. Asset, sondern die gesamte Transaktion

→ Inklusive Steuerplanung, Haftungsallokation, Finanzierungsstruktur

→ Typisches Ergebnis: +10-30% zusätzlicher Kaufpreis durch bessere Struktur

Bei Share Deal vs. Asset Deal geht es nicht um die Frage „Was ist richtig?“

Es geht um die Frage „Wer hat die bessere Verhandlungsposition – und wer nutzt sie?“

Käufer kennen das Spiel. Sie sagen nicht „Asset Deal macht für mich Sinn (Steuern!)“. Sie sagen: „Der Markt zahlt für Asset Deals 15% weniger.“

Wenn Sie darauf antworten „Okay, ich gebe Rabatt“, haben Sie bereits verloren.

Die richtige Antwort ist: „Gerne – aber 20% von deinem Steuervorteil geht an mich.“

Das ist Verhandlung. Das ist Unternehmertum.

Über JustValued

Bei JustValued verstehen wir die Spielregeln zwischen Käufer und Verkäufer. Wir wissen, welche Struktur-Entscheidung am Ende die Millionen ausmacht.

Nicht alle Käufer sind gleich. Nicht alle Deals sind gleich. Nicht alle Strukturen sind gleich.

Die Frage ist nur: Verhandelen Sie mit System – oder verlassen Sie sich auf Ihr Glück?

Kostenlose Erstberatung zu Ihrer Deal-Struktur: https://justvalued.com/kontakt/

Ihr Ansprechpartner bei JustValued: Wir bereiten Sie perfekt vor.